<目標>

【元気に楽しくゆっくり老いて行く】の大項目「家計管理」の「小項目」の 設定をしようと思います。

年金 と 給与 と 貯蓄 で暮らしております。

住宅ローンは終わったと言え、収入と支出のバランスは厳しい状態です。

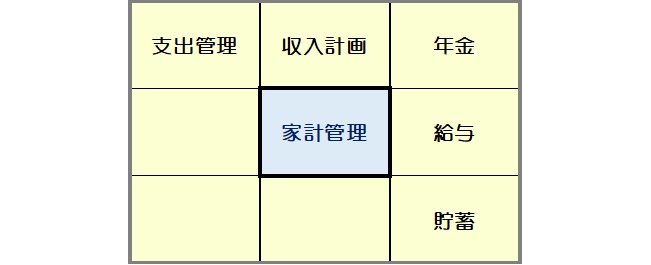

「家計管理」の小項目選定

お金の管理は 苦手ですが、考えない訳には いきません。

これが破綻すると【元気に楽しく】暮らす事が 難しくなります。

インフレが進む中、細心の注意が必要です。

基本的には 妻に任せてますが、私も把握する必要があると思い、「家計管理」に必要な「小項目」を選びました。

1 支出管理

支出が収入を上回らない様に管理する事が最も重要かと思い「支出管理」を選びました。

住宅ローンが昨年終了したため支出は減りましたが、現在の支出を見直し、削減できるところは削減しようと考えています。

2 収入計画

家計の収入は、年金とパート収入だけとなります。

どちらも増える要素はありません。

パートでの仕事も、いつまでも続ける訳にはいかないと思います。

今後の年金(私と妻の分)と給与がどう変化するかを把握するために「収入計画」を「小項目」に設定しました。

3 年金

収入の柱である年金。

厚生年金と基礎年金の2階建てのうち、厚生年金は受給していますが、基礎年金は繰り下げ受給を選択しているため、まだ受給していません。

妻は、この春65才になるため、年金受給者になります。

妻は、厚生年金には加入した事がなく、国民年金(基礎年金)だけのため、受給額は多くはありません。

妻はすぐ受給開始する予定です。

家計の収支のバランスを見て、私の基礎年金の受給開始時期を決めたいと思います。

年金制度自体が、かなり複雑で分かりにくいため、年金制度の理解や、今後、年金制度がどう変化するかを把握したいため、「年金」を設定しました。

4 給与

現在パートでの仕事は、週16時間のため給与はそれほど多くはありません。

支出に対し、不足であれば、時間を増やす事も考える必要があります。

週20時間を超えると、社会保険加入義務が発生するため、難しいところです。

(※2024年4月時点)

「給与」を設定しましたが、あまり検討実施する項目はないかもしれません。

今後どれくらい働けるかがポイントです。

仕事を辞めたら基礎年金を受給しようかとも考えています。

今のところ給与の方が多いため、もう少し頑張ろうと思います。

5 貯蓄

住宅ローンの支払いで、預金は、ほぼ無くなりました。

今から、預金を増やすのは難しいと思いますが、何かの時のために少しは無いと不安です。

少しでも貯蓄を増やす方法と使い方を検討するため、「貯蓄」を選びました。

「家計管理」マンダラ

全部で5項目となりました。3つ空欄です。何か思いついたら追加します。

「家計管理」の小項目

・支出管理

・収入計画

・年金

・給与

・貯蓄

お金の事を考えると”がまんがまん”で暮らして行かなくてはなりませんが、

楽しくないのは辛いので、

”楽しさと我慢”のバランスを考えて、暮らして行きたいと思います。